3TCloud – Lưu ý khi tính giá thành nhiều công đoạn

Kính chào Quý khách hàng,

Bài viết này sẽ trình bày một số hướng dẫn bổ sung trong trường hợp khách hàng tính giá thành nhiều công đoạn.

Mục đích của việc phân công đoạn trong quá trình sản xuất nhằm quản lý:

- Chi phí giá thành cụ thể của từng công đoạn.

- Số lượng thành phẩm được tạo ra ở từng công đoạn và số lượng bán thành phẩm được xuất làm nguyên liệu các công đoạn tiếp theo.

Chi tiết các bước tính giá thành vẫn đảm bảo đúng trình tự đã trình bày tại bài viết “Quy trình tính giá thành sản xuất” (Chi tiết tại link). Sau đây là những nội dung cần bổ sung với tính giá thành nhiều công đoạn.

1. Khởi tạo mã công đoạn và mã sản phẩm tại Danh mục sản phẩm công trình

Trường hợp phân công đoạn quản lý sản xuất thì tại Danh mục sản phẩm công trình cần khởi tạo mã công đoạn sau đó tới các mã sản phẩm được sản xuất trong công đoạn đó. Các bước khởi tại như sau:

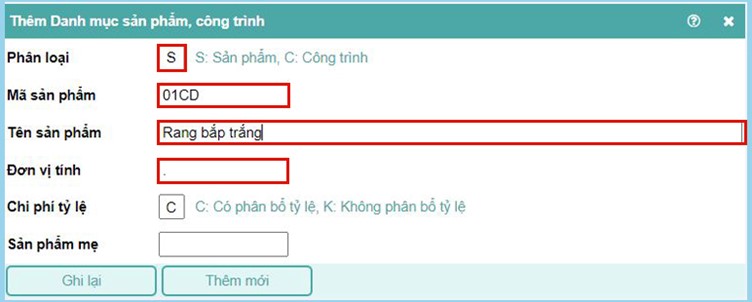

Tại Danh mục sản phẩm công trình, nhấn dấu + trên thanh menu hoặc phím tắt F2 để thêm mới mã công đoạn và sản phẩm.

Với mã công đoạn chú ý các tham số sau:

| Phân loại | S – Sản phẩm |

| Mã sản phẩm | Mã gợi nhớ gọi tên công đoạn sản xuất |

| Tên sản phẩm | Tên gọi của công đoạn sản xuất |

| Đơn vị tính | Điền bằng 1 dấu . |

| Sản phẩm mẹ | Bỏ trống |

Với mã sản phẩm thuộc công đoạn chú ý các tham số sau:

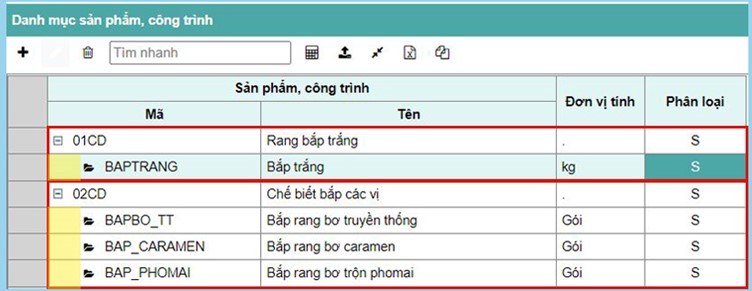

Kết quả khởi tạo danh mục công đoạn – sản phẩm được thế hiện như sau:

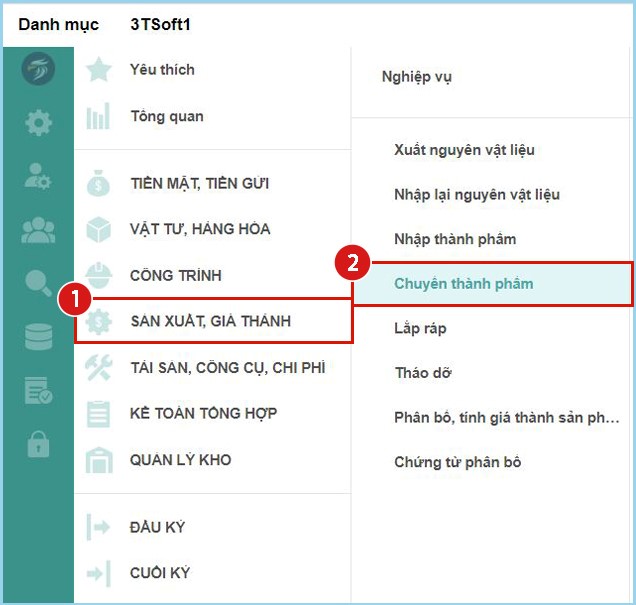

2. Ghi nhận chi phí phát sinh trong quá trình sản xuất

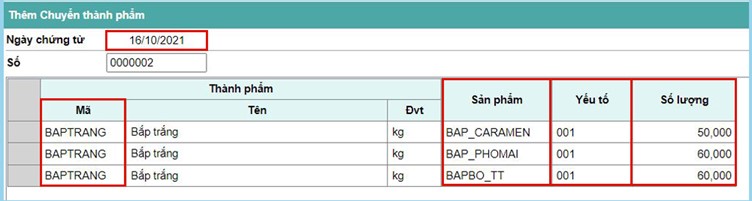

Đối với sản xuất giá thành nhiều công đoạn, ngoài phiếu xuất nguyên vật liệu sản xuất còn có 1 loại chứng từ đặc thù là Chuyển thành phẩm.

Phiếu chuyển thành phẩm có vai trò chuyển thành phẩm của công đoạn này (hay gọi là Bán thành phẩm) làm nguyên vật liệu để sản xuất thành phẩm công đoạn tiếp theo.

Phiếu chuyển thành phẩm có vai trò xác định thành phẩm cho công đoạn 1 lại đồng thời có vai trò xác định chi phí nguyên vật liệu cho công đoạn 2.

Nhập liệu phiếu chuyển thành phẩm lưu ý các thông tin sau:

| Ngày chứng từ | Là ngày bán thành phẩm được hoàn thiện và chuyển cho công đoạn tiếp theo để sản xuất. |

| Mã thành phẩm | Là mã thành phẩm được tạo ta từ sản phẩm của công đoạn bán thành phẩm.

Mã này lấy từ Danh mục vật tư hàng hóa. |

| Sản phẩm | Bán thành phẩm này được dùng làm nguyên vật liệu cho sản phẩm nào hay công đoạn tiếp theo nào thì điền mã sản phẩm và công đoạn tương ứng.

Mã này lấy từ Danh mục sản phẩm công trình. |

| Yếu tố | Giá trị của bán thành phẩm này được tính vào loại chi phí gì cấu thành trong giá thành của sản phẩm công đoạn tiếp theo.

Ví dụ: 001 – Nguyên vật liệu chính hay 002 – Nguyên vật liệu phụ,…Thông thường thì sẽ là 001. |

| Sản phẩm | Là số lượng bán thành phẩm sản xuất được đồng thời số lượng chuyển làm nguyên vật liệu cho công đoạn tiếp theo. |

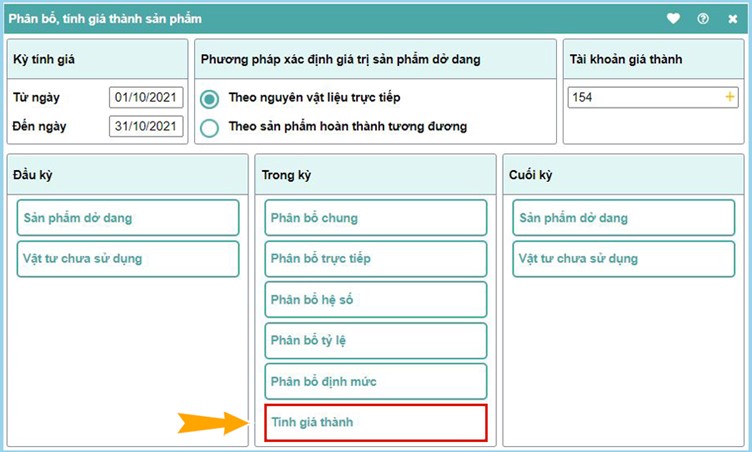

3. Phân bổ tính giá thành từng công đoạn

Khi sản xuất có nhiều công đoạn và trải qua các trình tự sản xuất trước sau thì tương ứng khi phân bổ giá thành cũng cần thực hiện theo đúng trình tự ấy.

Công đoạn nào tiến hành sản xuất trước tạo ra thành phẩm trước thì tính giá thành của công đoạn đó trước sau đó mới tiền hành tính giá thành sản phẩm của các công đoạn tiếp theo.

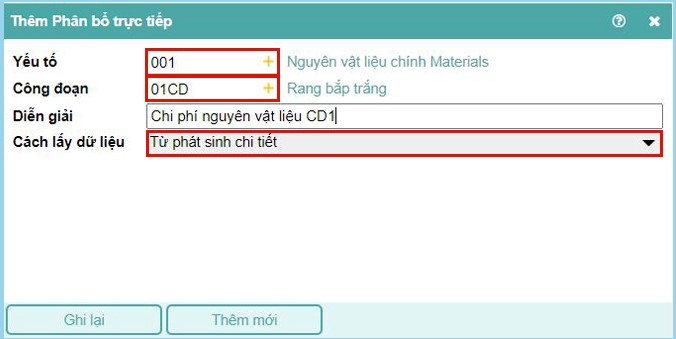

Khi khai báo bút toán phân bổ chi phí:

| Yếu tố | Yếu tố chi phí muốn phân bổ |

| Công đoạn | Muốn phân bổ yếu tố chi phí của công đoạn nào thì điền cụ thể mã công đoạn đó. |

| Cách lấy dữ liệu | Nếu các phát sinh chi phí của yếu tố này ghi đích danh cho các sản phẩm thuộc công đoạn đó hoặc đích danh công đoạn đó thì chọn “Từ phát sinh chi tiết”.

Trường hợp yếu tố chi phí cần phân bổ khi phát sinh không ghi nhận đích danh cho công đoạn hay sản phẩm cần trải qua phân bổ chung cho từng công đoạn trước khi đến từng sản phẩm thì chọn “Từ phân bổ chung”. |

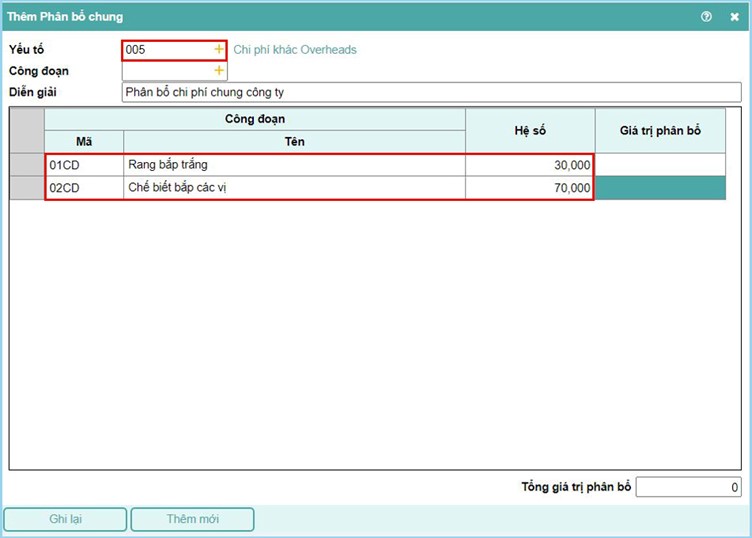

Trường hợp trong kỳ có phát sinh các chi phí giá thành là chi phí chung không xác nhận được đích danh cho sản phẩm hay công đoạn nào khi ghi nhận phát sinh thì cần trải qua phân bổ chung. Chi tiết phân bổ chung tham khảo tại link.

Khi tính giá thành thì tại bảng Tính giá thành điền cụ thể mã công đoạn muốn tính giá thành:

Như vậy sau khi tính giá thành được công đoạn 1 tiếng hành lặp lại các thao tác tính giá thành như của 1 cộng đoạn từ bước Tính giá vốn và Phân bổ chi phí.

Chúc Quý khách hàng thực hiện thành công!