3TCloud – Các phương pháp phân bổ chi phí giá thành sản xuất

Kính chào Quý khách hàng,

Bài viết này sẽ trình bày chi tiết nguyên tắc phân bổ của các phương pháp phân bổ trong phân hệ SẢN XUẤT GIÁ THÀNH.

4 Phương pháp phân bổ gồm có:

- Phân bổ trực tiếp

- Phân bổ tỷ lệ

- Phân bổ hệ số

- Phân bổ định mức

Ngoài ra còn có Phân bổ chung áp dụng khi sản xuất nhiều công đoạn.

1. Phân bổ chung

a. Nguyên tắc áp dụng

Phân bổ chung áp dụng khi sản xuất có nhiều công đoạn. Chi phí khi phát sinh không xác định được đích danh cho sản phẩm hay công đoạn nhất định. Chính vì vậy phải trả qua phân bổ chung để tách chi phí cho từng công đoạn trước khi dùng chi phí của công đoạn đó phân bổ chi tiết tới từng sản phẩm.

Bản chất của phân bổ chung là phân bổ hệ số khai báo cho từng công đoạn.

Công thức phân bổ chung cho công đoạn:

| Giá trị yếu tố chi phí cần phân bổ cho công đoạn X | = | Tổng chi phí phát sinh của yếu tố | * | Hệ số khai báo cho công đoạn X |

| Tổng hệ số khai báo của tất cả các công đoạn |

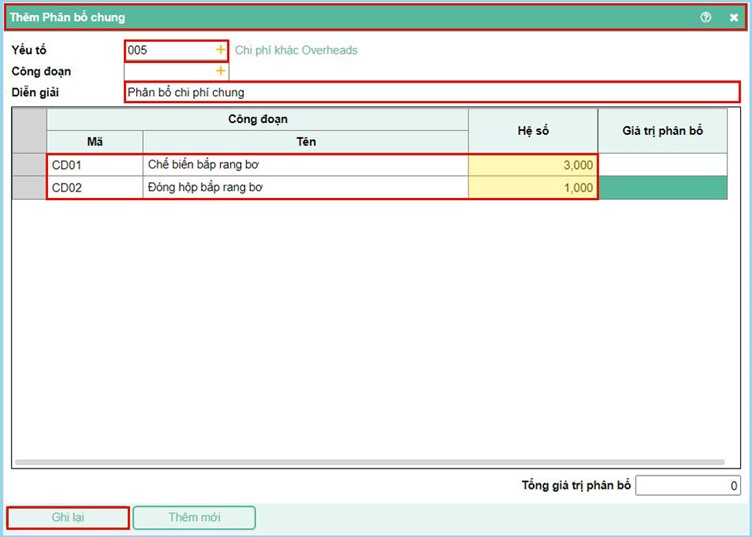

b. Khai báo phân bổ chung

Tích chọn Phân bổ chung tại màn hình Phân bổ, tính giá thành sản phẩm.

Nhấn dấu + hoặc phím tắt F2 để thêm mới yếu tố chi phí cần phân bổ chung.

Hiện màn hình khai báo phân bổ chung chú ý các tham số sau:

| Yếu tố | Là mã yếu tố chi phí cần phân bổ. |

| Diễn giải | Nội dung của bút toán phân bổ. Tương ứng sẽ là diễn giải của chứng từ hạch toán kết chuyển tài khoản chi phí. |

| Dữ liệu phân bổ | Điền mã công đoạn muốn phân bổ chi phí tương ứng là hệ số của công đoạn đó. |

| Dữ liệu phân bổ | Người dùng không phải nhập liệu.

Khi thêm mới yếu tố chi phí phân bổ và chưa thực hiện phân bổ thì giá trị phân bổ sẽ trống. Sau khi khai báo xong và thực hiện phân bổ thì kết quả phân bổ – giá trị chi phí cho từng công đoạn sẽ hiển thị để người dùng có thể xem lại kiểm tra đối chiếu. |

2. Phân bổ trực tiếp

a. Nguyên tắc áp dụng

Chỉ khi tất cả các phát sinh của chi phí trong kỳ được ghi đích danh đến từng sản phẩm mới có thể áp dụng phương pháp phân bổ trực tiếp cho yếu tố chi phí đó.

Cách kiểm tra việc ghi nhận phát sinh chi phí đã đủ thông tin về sản phẩm chưa khi quyết định áp dụng phân bổ trực tiếp như sau:

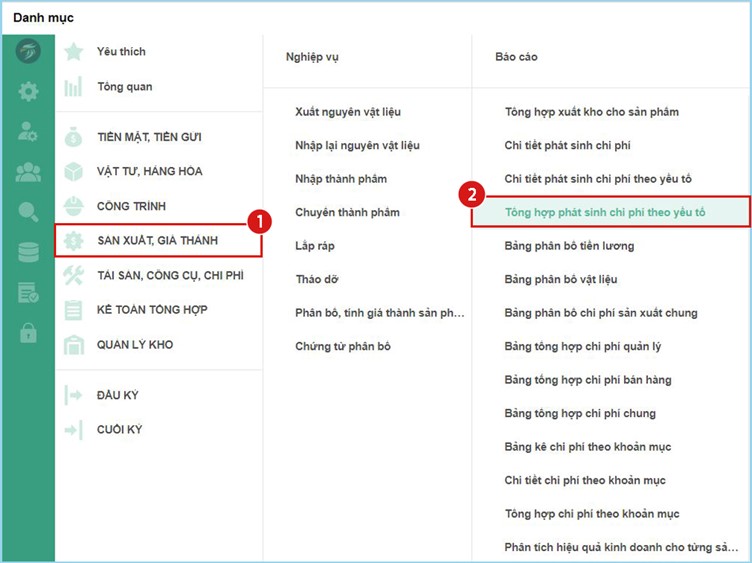

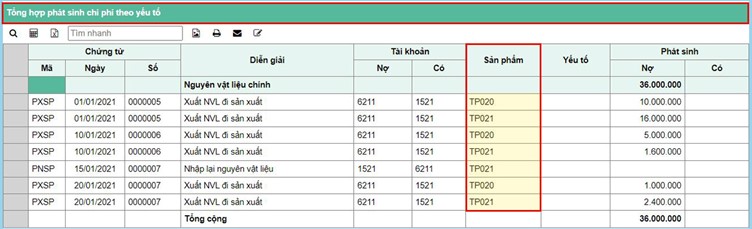

Chọn phân hệ SẢN XUẤT GIÁ THÀNH, hiện cột Báo cáo chọn Tổng hợp chi phí phát sinh theo yêu tố.

Điền kỳ kế toán muốn phân bổ giá thành và yếu tố chi phân bổ trực tiếp cần kiểm tra.

Kết quả bảo cáo cho biết việc ghi nhận chi phí đã đầy đủ mã sản phẩm hay chưa. Nếu chưa đủ mã sản phẩm thì cần bổ sung sau đó mới áp dụng được phân bổ trực tiếp.

b. Khai báo phân bổ trực tiếp

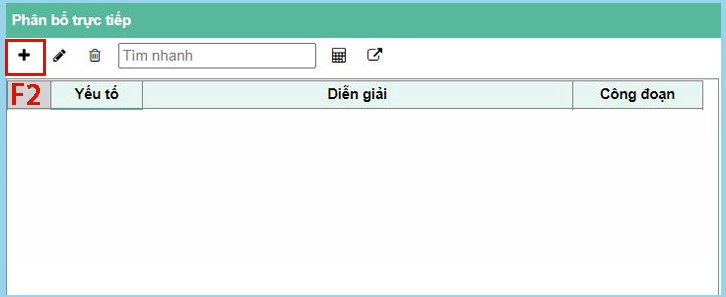

Tích chọn vào Phân bổ trực tiếp tại màn hình Phân bổ, tính giá thành sản phẩm.

Nhấn dấu + hoặc phím tắt F2 để thêm mới yếu tố cần phân bổ. Hiện màn hình khai báo yếu tố cần phân bổ thực hiện như sau:

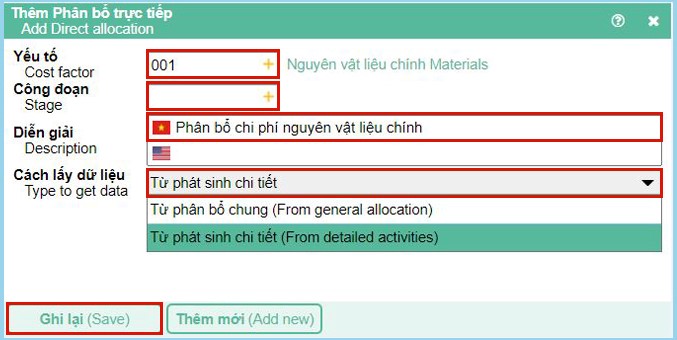

| Yếu tố | Là mã yếu tố chi phí đang muốn phân bổ trực tiếp. |

| Diễn giải | Áp dụng cho tính giá thành nhiều công đoạn. Muốn phân bổ yếu tố chi phí của công đoạn nào thì điền cụ thể mã công đoạn đó.

Bỏ trống có nghĩa áp dụng cho tất cả các sản phẩm. |

| Diễn giải | Nội dung của bút toán phân bổ. Tương ứng sẽ là diễn giải của chứng từ kết chuyển tài khoản chi phí. |

| Cách lấy dữ liệu | Với phân bổ trực tiếp cách lấy dữ liệu luôn chọn là “Từ phát sinh chi tiết”. |

3. Phương pháp phân bổ tỷ lệ

a. Nguyên tắc áp dụng

Phân bổ tỷ lệ được hiểu là lấy tỷ lệ chi phí của 1 yếu tố chi phí đã được phân bổ trước đó làm cơ cở để phân bổ yếu tố còn lại.

Trường hợp phổ biến khi phân bổ tỷ lệ là Phân bổ chi phí vật liệu phụ/ nhân công/ chi phí nhân công dựa theo yếu tố chi phí nguyên vật liệu trực tiếp.

Công thức phân bổ yếu tố chi phí 002 theo phương pháp phân bổ tỷ lệ dựa theo yếu tố 001 như sau:

| Giá trị yếu tố chi phí 002 cho SP X | = | Tổng chi phí phát sinh của yếu tố 002 | * | Giá trị chi phí yếu tố 001 của SP X |

| Tổng giá trị yếu tố chi phí 001 của các SP |

Nếu trong kỳ có phát sinh chi phí của yếu tố này được ghi đích danh tới sản phẩm thì giá trị này sẽ đi trực tiếp vào sản phẩm đó. Phần giá trị không xác định đích danh tới sản phẩm mới áp dụng theo tỷ lệ phân bổ.

b. Khai báo phân bổ tỷ lệ

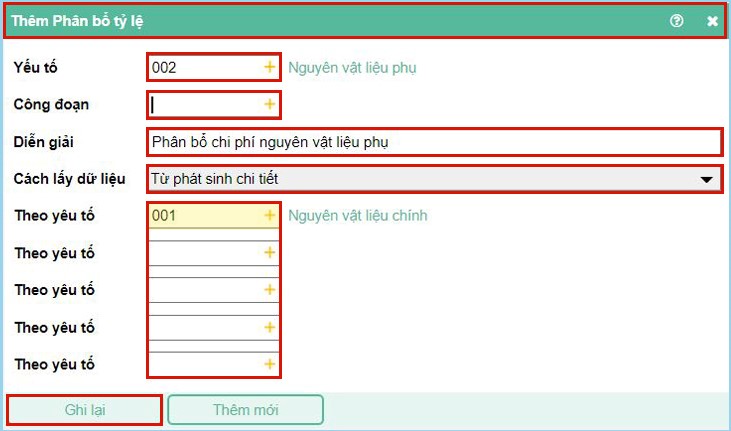

Tương tự chọn Phân bổ tỷ lệ. Nhấn dấu + hoặc phím tắt F2 để thêm mới khai báo phân bổ tỷ lệ.

Chú ý các tham số khi khai báo phân bổ tỷ lệ cho 1 yếu tố như sau:

| Yếu tố | Là yếu tố chi phí muốn phân bổ tỷ lệ. |

| Diễn giải | Áp dụng cho tính giá thành nhiều công đoạn. Muốn phân bổ cụ thể chi phí của công đoạn nào thì điền công đoạn đó.

Bỏ trống có nghĩa áp dụng cho tất cả các sản phẩm. |

| Diễn giải | Nội dung của bút toán phân bổ. Tương ứng sẽ là diễn giải của chứng từ kết chuyển tài khoản chi phí. |

| Cách lấy dữ liệu | “Từ phát sinh chi tiết”: Áp dụng khi không sản xuất nhiều công đoạn. Hoặc khi có nhiều công đoạn nhưng yếu tố chị phí này không phải trải qua phân bổ chung cho công đoạn trước khi phân bổ tới từng sản phẩm.

“Từ phân bổ chung”: Áp dụng khi sản xuất nhiều công đoạn và yếu tố này phải trả qua phân bổ chung cho từng công đoạn sau đó mới phân bổ đến từng sản phẩm thuộc công đoạn đó. |

| Theo yếu tố | Là yếu tố chi phí làm căn cứ lấy tỷ lệ phân bổ.

Yếu tố này phải được phân bổ trước khi phân bổ tỷ lệ. Có thể dựa vào tỷ lệ của tối đa của 5 yếu tố chi phí tương ứng với 5 ô “Theo tỷ lệ”. Các yếu tố căn cứ sẽ cộng vào để xác định ra tỷ lệ phân bổ. |

4. Phương pháp phân bổ hệ số

a. Nguyên tắc áp dụng

Phân bổ hệ số được hiểu là lấy tỷ lệ giá trị hệ số chi phí mà người dùng khai báo cho từng sản phẩm chỉ tổng giá trị hệ số của tất cả các sản phẩm. Hệ số ở đây là hệ số tổng cho sản phẩm đó chứ không phải hệ số của 1 đơn vị sản phẩm.

Công thức phân bổ theo hệ số như sau:

| Giá trị yếu tố chi phí cần phân bổ cho SP X | = | Tổng chi phí phát sinh của yếu tố cần phân bổ | * | Hệ số khai báo cho SP X |

| Tổng hệ số khai báo của tất cả các SP |

Một số hệ số phân bổ thường được áp dụng như: Hệ số theo doanh thu sản phẩm, Hệ số theo số giờ sản xuất, Hệ số theo tỷ lệ phần trăm mà bộ phận sản xuất quy định theo đặc thù sản xuất sản phẩm,…

Tương tự như phân bổ tỷ lệ, nếu trong kỳ có phát sinh chi phí của yếu tố này được ghi đích danh tới sản phẩm thì giá trị này sẽ đi trực tiếp vào sản phẩm đó. Phần giá trị không xác định đích danh tới sản phẩm mới áp dụng phân bổ theo hệ số khai báo.

b. Khai báo phân bổ hệ số

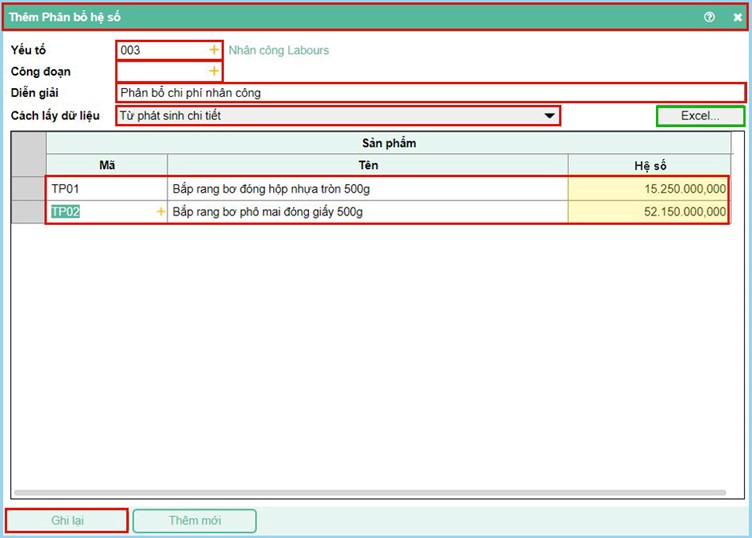

Tương tự chọn Phân bổ hệ số. Nhấn dấu + hoặc phím tắt F2 để thêm mới khai báo phân bổ hệ số.

Chú ý các tham số khi khai báo phân bổ hệ số cho 1 yếu tố như sau:

| Yếu tố | Là yếu tố chi phí muốn phân bổ theo hệ số. |

| Diễn giải | Áp dụng cho tính giá thành nhiều công đoạn. Muốn phân bổ cụ thể chi phí của công đoạn nào thì điền công đoạn đó.

Bỏ trống có nghĩa áp dụng cho tất cả các sản phẩm điền hệ số ở dưới. |

| Diễn giải | Nội dung của bút toán phân bổ. Tương ứng sẽ là diễn giải của chứng từ kết chuyển tài khoản chi phí. |

| Cách lấy dữ liệu | “Từ phát sinh chi tiết”: Áp dụng khi không sản xuất nhiều công đoạn. Hoặc khi có nhiều công đoạn nhưng yếu tố chị phí này không phải trải qua phân bổ chung cho công đoạn trước khi phân bổ tới từng sản phẩm.

“Từ phân bổ chung”: Áp dụng khi sản xuất nhiều công đoạn và yếu tố này phải trả qua phân bổ chung cho từng công đoạn sau đó mới phân bổ đến từng sản phẩm thuộc công đoạn đó. |

| Hệ số | Điền các mã sản phẩm muốn phân bổ giá trị yếu tố chi phí này và tương ứng là hệ số cho từng sản phẩm. |

5. Phương pháp phân bổ định mức

a. Nguyên tắc áp dụng

Để áp dụng phân bổ định mức cần phải khai báo định mức cho từng sản phẩm. Chi tiết cách khai báo định mức cho sản phẩm chi tiết tại link.

Công thức phân bổ định mức:

| Giá trị yếu tố chi phí (nguyên vật liệu) cần phân bổ cho sản phẩm X | = | Định mức của sp X * Số lượng sản phẩm tương ứng của sp X |

| Tổng cộng giá trị (Định mức của từng sản phẩm * với số lượng tương ứng của từng sản phẩm) của tất cả các sản phẩm phát sinh |

Tương tự như phân bổ tỷ lệ và hệ số, nếu trong kỳ có phát sinh chi phí của yếu tố này được ghi đích danh tới sản phẩm thì giá trị này sẽ đi trực tiếp vào sản phẩm đó. Phần giá trị không xác định đích danh tới sản phẩm mới áp dụng phân bổ theo tỷ lệ định mức khai báo.

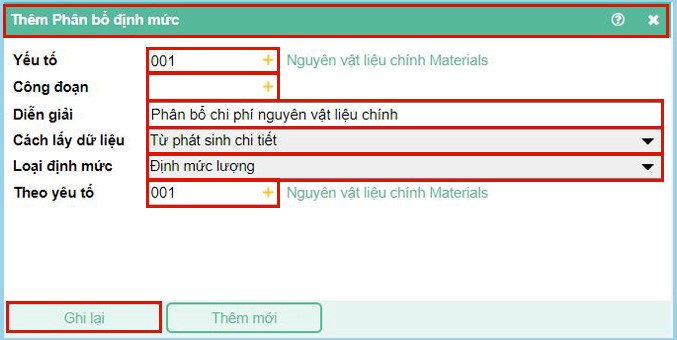

b. Khai báo phân bổ định mức

Tương tự chọn Phân bổ định mức. Nhấn dấu + hoặc phím tắt F2 để thêm mới khai báo phân bổ định mức.

Chú ý các tham số khi khai báo phân bổ định mức cho 1 yếu tố như sau:

| Yếu tố | Là yếu tố chi phí muốn phân bổ theo định mức. |

| Diễn giải | Áp dụng cho tính giá thành nhiều công đoạn. Muốn phân bổ cụ thể chi phí của công đoạn nào thì điền công đoạn đó.

Bỏ trống có nghĩa áp dụng cho tất cả các sản phẩm điền hệ số ở dưới. |

| Diễn giải | Nội dung của bút toán phân bổ. Tương ứng sẽ là diễn giải của chứng từ kết chuyển tài khoản chi phí. |

| Cách lấy dữ liệu | “Từ phát sinh chi tiết”: Áp dụng khi không sản xuất nhiều công đoạn. Hoặc khi có nhiều công đoạn nhưng yếu tố chị phí này không phải trải qua phân bổ chung cho công đoạn trước khi phân bổ tới từng sản phẩm.

“Từ phân bổ chung”: Áp dụng khi sản xuất nhiều công đoạn và yếu tố này phải trả qua phân bổ chung cho từng công đoạn sau đó mới phân bổ đến từng sản phẩm thuộc công đoạn đó. |

| Loại định mức | Nếu khai báo định mức sản phẩm có yếu tố chi phí này và khai báo theo định mức tiền thì khi phân bổ định mức tương ứng chọn “Định mức tiền”.

Nếu khai báo định mức sản phẩm theo chi tiết định mức lượng nguyên vật liệu, thì khi phân bổ yếu tố chi phí nguyên vật liệu chọn “Định mức lượng”. |

| Theo yếu tố | Chính là yếu tố đang cần phân bổ và là yếu tố có khai báo dữ liệu định mức liên quan. |

Chúc Quý khách hàng thực hiện thành công!