3TCloud – Khai báo sản phẩm dở dang đầu kỳ, cuối kỳ

Kính chào Quý khách hàng,

Bài viết này sẽ hướng dẫn cách khai báo thông tin chi tiết của sản phẩm dở dang đầu kỳ và cuối kỳ trong phân hệ SẢN XUẤT GIÁ THÀNH.

1. Khai báo sản phẩm dở dang đầu kỳ

Trường hợp trước đó doanh nghiệp đã phát sinh giá thành sản xuất và cuối kỳ có sản phẩm dở dang, thì tại kỳ kế tiếp, khi bắt đầu nhập liệu trên phần mềm cần khai báo chi tiết thông tin về sản phẩm dở dang đầu kỳ.

Thao tác này chỉ khai báo 1 lần duy nhất cho kỳ đầu tiên nhập liệu trên phần mềm.

Chi tiết thực hiện như sau:

Bước 1: Xác định phương pháp xác định chi phí sản phẩm dở dang

Có 2 phương pháp xác định giá trị của sản phẩm dở dang là:

Theo nguyên vật liệu trực tiếp: Giá trị của sản phẩm dở dang cuối kỳ chỉ bao gồm chi phí nguyên vật liệu là 100%, không bao gồm các chi phí khác như: chi phí nhân công, chi phí chung,…

Dữ liệu cuối kỳ về sản phẩm dở dang chỉ cần xác định thông số về số lượng sản phẩm dở dang.

Theo tỷ lệ hoàn thành tương đương: Giá trị của sản phẩm dở dang cuối kỳ bao gồm chi phí nguyên vật liệu là 100%, các chi phí khác như nhân công, sản xuất chung,… xác định theo tỷ lệ phần trăm hoàn thành.

Dữ liệu cuối kỳ về sản phẩm dở dang càn xác định 2 thông số gồm: Số lượng sản phẩm dở dang và ước tính tỷ lệ % hoàn thành cuối kỳ.

Tùy thuộc vào đặc điểm của quy trình sản xuất, mong muốn phân bổ giá trị và điều kiện quản lý sản xuất doanh nghiệp lựa chọn phương pháp cho phù hợp.

Bước 2: Khai báo thông tin sản phẩm dở dang đầu kỳ

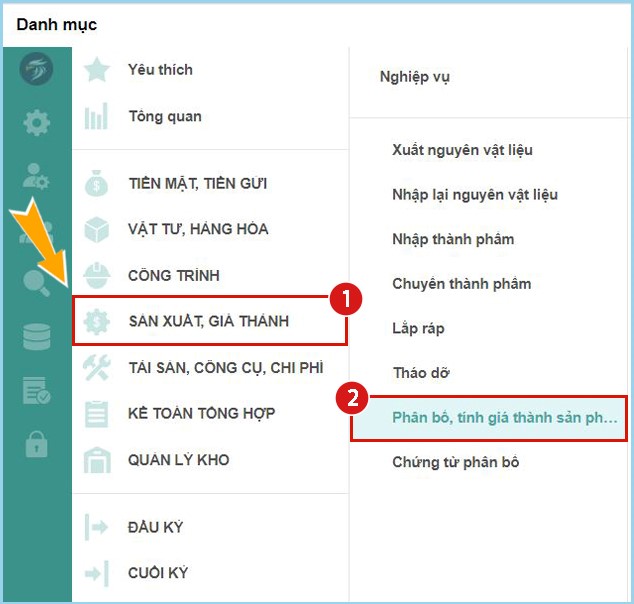

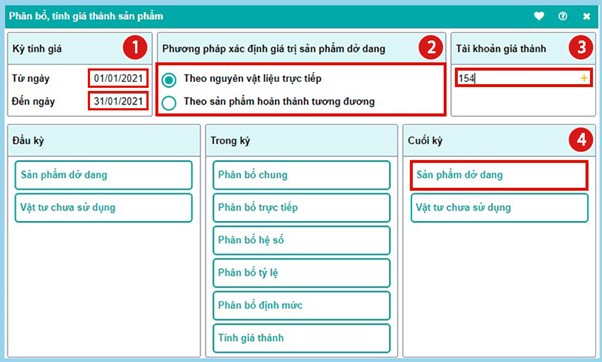

Vào phân hệ SẢN XUẤT, GIÁ THÀNH chọn mục Phân bổ, tính giá thành sản phẩm.

Tại màn hình “Phân bổ, tính giá thành sản phẩm” khai báo các tham số sau:

| (1) | Từ ngày – Đến ngày tương ứng để là ngày đầu tiên của kỳ kế toán bắt đầu nhập liệu trên phần mềm. |

| (2) | Tích chọn phương pháp xác định giá trị sản phẩm dở dang đã theo dõi từ các kỳ trước và áp dụng tiếp kỳ này. |

| (3) | Tài khoản tập hợp giá thành. |

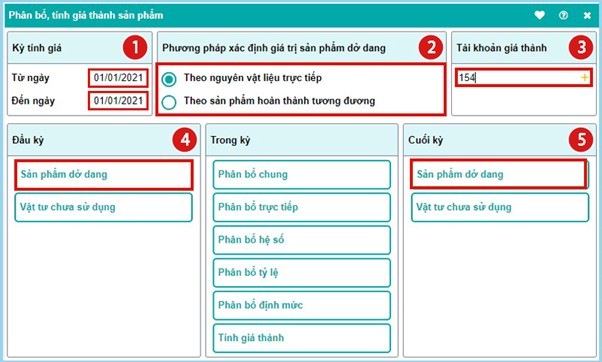

| (4) | Mục này dùng dể khai báo chi tiết giá trị dở dang từng sản phẩm.

Sản phẩm: Sản phẩm có giá trị dở dang cần khai báo là gì? Yếu tố: Mã yếu tố chi phí tồn tại trong giá trị dở dang. (Nếu mục (3) tích Nguyên vật liệu trực tiếp thì thường chỉ khai báo yếu tố chi phí NVL. Còn pp Hoàn thành tương đương thì chi tiết từng loại yếu tố có giá trị trong sản phẩm dở dang) Dư đầu: Giá trị sản phẩm dở dang cuối kỳ trước của yếu tố chi phí trên trong sản phẩm đó.

|

| (5) | Với PP nguyên vật liệu trực tiếp: Chỉ cần khai báo chi tiết Mã sản phẩm dở dang – Số lượng sản phẩm dở dang.

Với PP hoàn thanh tương đương thì cần bổ sung cả tỷ lệ % hoàn thành tương đương cuối kỳ trước là bao nhiêu.

|

2. Khai báo sản phầm dở dang cuối kỳ

Tương tự như sản phẩm dở dang đầu kỳ, cuối kỳ tập hợp tính giá thành có sản phẩm chưa hoàn thiện thì cần khai báo thông tin chi tiết về dữ liệu dở dang của sản phẩm đó bao gồm: Mã sản phẩm dở dang – Số lượng dở dang – Tỷ lệ hoàn thành tương đương (nếu có) tùy theo phương pháp áp dụng.

Thao tác tương tự như phần 1 nhưng để khai báo sản phẩm dở dang cuối kỳ mục (1) – Kỳ tính giá thành để tương ứng là Từ ngày – Đến ngày của kỳ giá thành đang muốn tập hợp phân bổ. Và khai báo ở mục Cuối kỳ – Sản phẩm dở dang.

Trên đây là toàn bộ các bước thực hiện khai báo thông tin về sản phẩm dở dang đầu kỳ và cuối kỳ.

Chúc Quý khách hàng thực hiện thành công!