3TSoft – Hướng dẫn theo dõi chênh lệch tỷ giá (Phần III)

Trường hợp 3: Mua hàng, thanh toán trước một phần tiền hàng cho nhà cung cấp

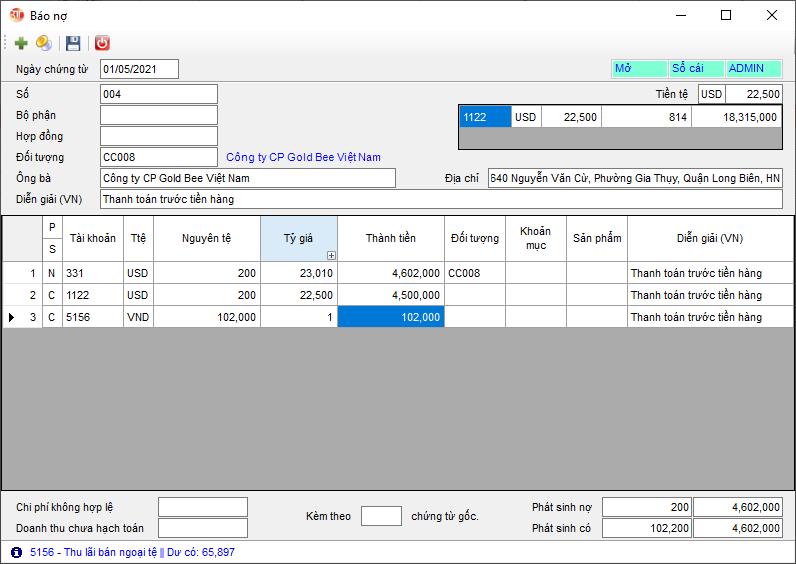

1, Thanh toán trước tiền hàng bằng ngoại tệ

Ngày 01/05/2021, trả trước 200 USD tiền hàng cho nhà cung cấp, tỷ giá giao dịch thực tế: 23.010

– Chứng từ hạch toán: Báo nợ

– Mã tiền tệ: USD

– Tỷ giá:

Hạch toán:

Nợ TK 331-->Mã tiền tệ: USD-->Tỷ giá giao dịch thực tế: 23.010-->Nguyên tệ: 200

Có TK 1122-->Mã tiền tệ: USD-->Tỷ giá ghi sổ: 22.500-->Nguyên tệ: 200

Có TK 5156-->Mã tiền tệ: VND-->Tỷ giá: 1-->Nguyên tệ: Số chênh lệch

Tỷ giá ghi sổ do phần mềm tính toán, người sử dụng đặt chuột tại ô tiền tệ (góc trên, bên phải) gõ mã tiền tệ là USD-->ENTER, phần mềm sẽ đưa danh sách tài khoản tiền ngoại tệ với tỷ giá, số dư USD và số dư VND. Người sử dụng lựa chọn và nhấn ENTER để nhập liệu các ô tiếp theo.

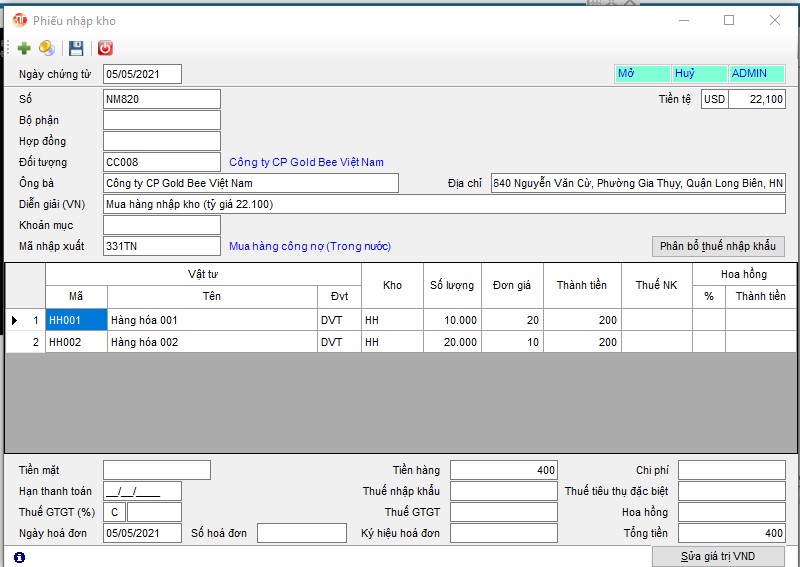

2, Nhập kho hàng hóa

Ngày 05/05/2021, nhận được hàng và hóa đơn của nhà cung cấp, giá trị đơn hàng 400 USD, tỷ giá giao dịch thực tế 22.100. Đã trả trước cho người bán 200 USD, còn lại 200 USD thanh toán sau.

– Chứng từ hạch toán: Phiếu nhập mua

– Mã tiền tệ: USD

– Tỷ giá: 22.100

* Kiểm tra tích chọn thanh toán theo hóa đơn

Giá trị hóa đơn mua hàng ngày 05/05/2021 là 400 USD đã được thanh toán trước 200 USD tại ngày 01/05/2021 (Thanh toán = 200), số cần phải thanh toán là 200.

Trường hợp hóa đơn này chỉ được thanh toán trước 100 USD chẳng hạn, người dùng cần gõ lại số tiền tại ô “Thanh toán” là 100

Việc tích chọn giúp người dùng xác định đúng công nợ của nhà cung cấp, không cần ghi nhớ tỷ giá tại ngày ghi nhận nợ. Như tình huống trên, nợ phải thu được xác định theo hai tỷ giá, đó là theo tỷ giá tại ngày thanh toán trước và theo tỷ giá tại ngày hóa đơn mua hàng từ nhà cung cấp.

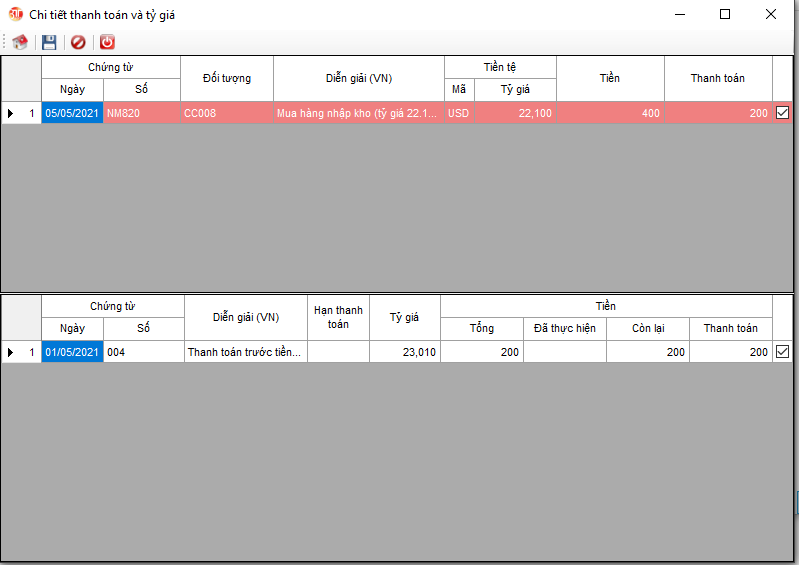

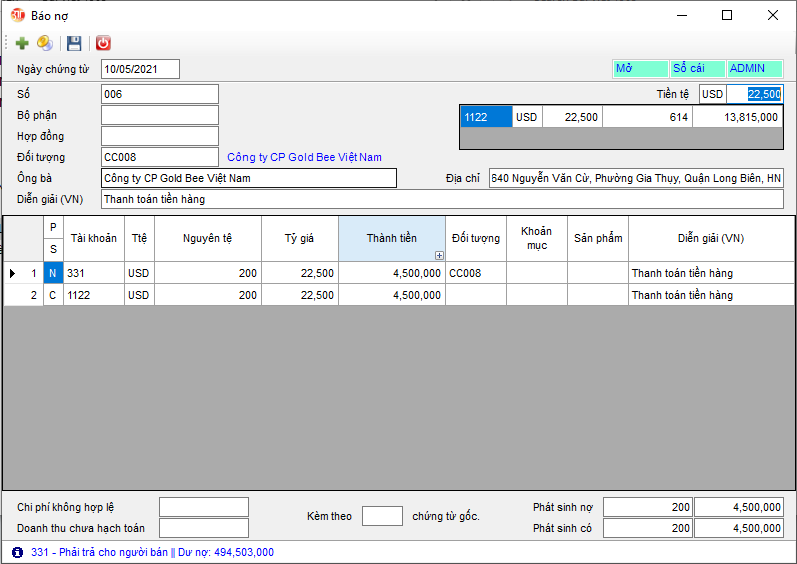

3, Thanh toán công nợ còn lại cho nhà cung cấp

Ngày 10/05/2021, thanh toán 200 USD, công nợ còn lại của nghiệp vụ nhập mua hàng ngày 05/05/2021, tỷ giá xuất quỹ: 22.500

– Chứng từ hạch toán: Báo nợ

– Mã tiền tệ: USD

– Tỷ giá: 22.500

Hạch toán:

Nợ TK 331-->Mã tiền tệ: USD-->Tỷ giá ghi sổ-->Nguyên tệ: 200

Có TK 1122-->Mã tiền tệ: USD-->Tỷ giá ghi sổ-->Nguyên tệ: 200

Lưu ý: Vì thanh toán cho hóa đơn mua hàng ngày mùng 5 và sẽ chọn đích danh đến phiếu nhập kho trên nên người sử dụng không cần gõ chính xác tỷ giá ghi nhận công nợ ngày 05/05 là 22.100. Sau khi tích chọn thanh toán theo hóa đơn, tỷ giá ghi nhận phát sinh của 331 sẽ được tính theo tỷ giá của chứng từ được tích chọn.

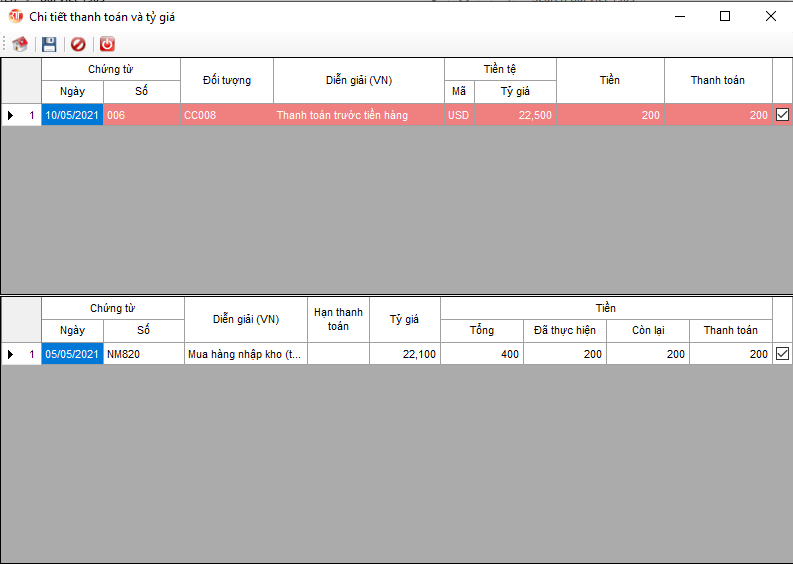

* Kiểm tra tích chọn thanh toán theo hóa đơn

Công nợ còn lại của hóa đơn mua vào ngày mùng 5 được thanh toán hết: Nguyên tệ phát sinh là 400 (tổng), đã được thanh toán trước đó 200 (đã thực hiện), còn lại 200 được thanh toán hết tại 10/05/2021.

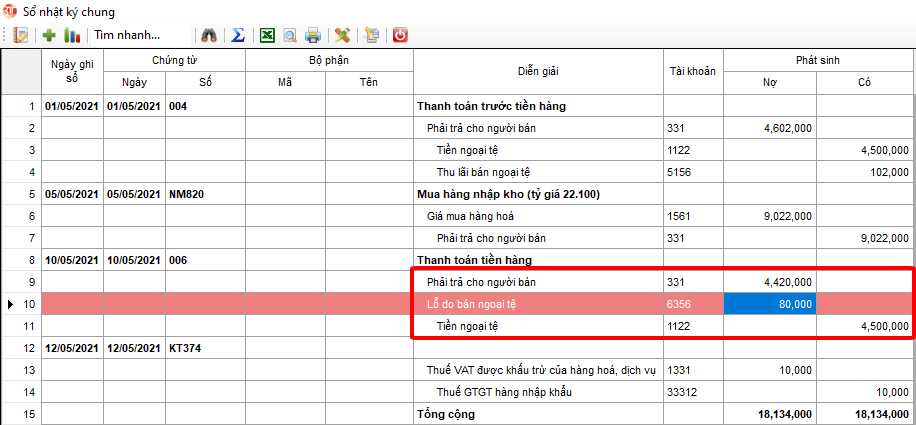

3, Kiểm tra báo cáo

Sổ nhật ký chung

Nghiệp vụ thanh toán ngày 10/05/2021 phát sinh lỗ tỷ giá: tỷ giá ghi nhận công nợ phải trả là 22.100, tỷ giá giao dịch thực tế tại ngày thanh toán là 22.500

Lỗ tỷ giá = 200*(22.500-22.100)=80.000. Giá trị này được phần mềm tính và hạch toán vào TK 6356.

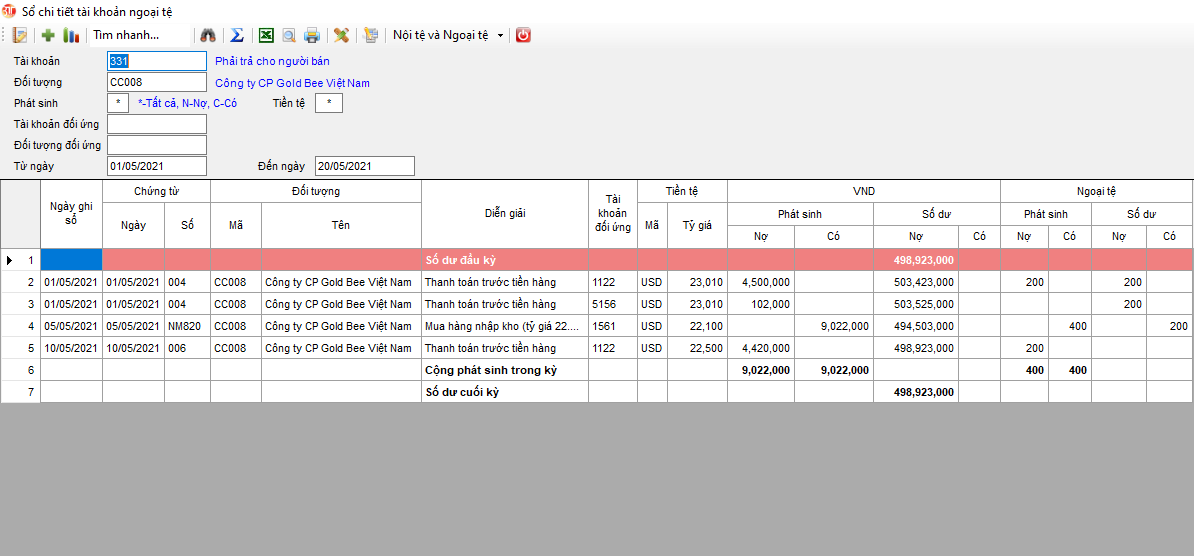

Sổ chi tiết tài khoản ngoại tệ

Điền TK 311, Xem báo cáo từ 01/05/2021 đến 20/05/2021, kiểm tra với mã đói tượng “CC008”-nhà cung cấp

Ngoài ra người sử dụng có thể xem báo cáo công nợ để kiểm tra tại Báo cáo-->Báo cáo công nợ

Như vậy, giá trị hàng nhập kho được xác định như định khoản dưới đây:

Nợ TK 1561: 4.602.000 + 4.420.000 = 9.022.000

Có TK 331: 200*23 010 = 4.500.000 + 102.000 = 4.602.000 (số đã thanh toán trước tại 01/05/2021)

Có TK 331: 200*22.100 = 4.420.000 (số còn lại cần thanh toán tại 05/05/20210).

Chúc quý khách thực hiện thành công!