Câu hỏi số 1: Một công ty có thể sử dụng đồng thời nhiều mẫu hóa đơn GTGT không?

Trả lời:

Theo nghị đinh 123, cơ quan thuế không quản lý chi tiết mẫu hóa đơn, chứng từ, số lượng hóa đơn sử dụng theo từng đợt thông báo phát hành mà quản lý thông qua việc truyền nhận dữ liệu đinh dạng xml (Quyết định 1450/QĐ-TCT) mà không phải nộp Mẫu hóa đơn khi đăng ký sử dụng hóa đơn điện tử với cơ quan Thuế. Cũng tương tự như quy định về ký hiệu HĐĐT thì hai ký tự cuối cùng: Người bán tự xác định tùy thuộc như cầu quản lý.

Như vậy, đơn vị được phép sử dung nhiều mẫu hóa đơn tùy vào nhu cầu quản lý. Ví dụ: Mẫu 1C22TBB và 1C22TAA, …

Câu hỏi số 2: Tờ khai đăng ký sử dụng hóa đơn điện tử có cần đăng ký sử dụng bao nhiêu hóa đơn không?

Trả lời:

Tại Khoản 3, điều 10, Nghị định 123/2020/NĐ-CP quy đinh cách đánh số hóa đơn như sau:

Ghi số hóa đơn gồm 8 chữ số.

Không phải thông báo phát hành số lượng hóa đơn Từ số… Đến số… Thay vào đó là đánh bắt đầu từ số 1 vào ngày 1/1 (hoặc ngày bắt đầu sử dụng hóa đơn) theo thứ tự liên tục từ số nhỏ đến số lớn và kết thúc vào ngày 31/12 tối đa đến số 99 999 999. Sang năm tiếp theo lại đánh quay vòng từ số 1.

Câu hỏi số 3: Theo thông tư 78 thì có bắt buộc phải xuất hóa đơn GTGT khi xuất khẩu không?

Trả lời:

Cơ sở kinh doanh kê khai, nộp thuế GTGT theo phương pháp khấu trừ có hoạt động Xuất khẩu (kể cả gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa dịch vụ sử dụng hóa đơn GTGT điện tử.

Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn giá trị gia tăng cho hàng hóa xuất khẩu.

(Theo Điểm C, Khoản 3, Điều 13 NĐ 123)

Câu hỏi số 4: Doanh nghiệp, tổ chức làm thế nào để biết nhà cung cấp dịch vụ hóa đơn điện tử có đủ điều kiện để được cung cấp giải pháp hóa đơn điện tử cho doanh nghiệp?

Trả lời:

Sau ngày 05/11/2021, Tổng cục Thuế lựa chọn nhà cung cấp dịch vụ hóa đơn điện tử và công khai trên Cổng thông tin điện tử của Tổng cục Thuế, các doanh nghiệp, tổ chức truy cập Cổng thông tin điện tử của Tổng cục Thuế để biết tổ chức cung cấp giải pháp hóa đơn điện tử đủ điều kiện được cung cấp dịch vụ hóa đơn điện tử cho doanh nghiệp, tổ chức.

Câu hỏi số 5: Một hóa đơn nhấn phát hành nhưng được xác định không đủ điều kiện, chưa được cấp mã thì sẽ phải thực hiện tiếp thế nào và có phải thông báo với cơ quan Thuế không? Có ký số lại không?

Trả lời:

Hóa đơn có mã của cơ quan Thuế thì chỉ được xác định là đầy đủ nội dung khi cơ quan Thuế cấp mã thành công cho hóa đơn đó. Do vậy, với hóa đơn mà cơ quan Thuế thông báo không đủ điều kiện cấp mã thì doanh nghiệp kiểm tra lý do mà hệ thống của Cơ quan Thuế từ chối cấp mã, tùy từng trường hợp cụ thể doanh nghiệp lập lại hóa đơn và gửi cơ quan Thuế. Với hóa đơn không được cơ quan Thuế cấp mã thì chưa được coi là hoàn thành việc lập hóa đơn nên không phải thông báo lại cơ quan Thuế.

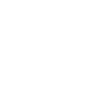

– – – TÍCH HỢP QUẢN LÝ HÓA ĐƠN ĐIỆN TỬ NGAY TRÊN PHẦN MỀM KẾ TOÁN 3TCLOUD – – –

Phần mềm kế toán online 3TCloud với chức năng tự động quản lý hóa đơn điện tử đầu vào – đầu ra:

- Tự động nhận hóa đơn điện tử đầu vào qua email. Hỗ trợ tự động hạch toán chứng từ ngay từ hóa đơn.

- Tự động nhận hóa đơn điện tử hàng loạt qua công cụ tra cứu thống kê hóa đơn điện tử 3T-Plugin. Hỗ trợ hạch toán tự động chứng từ ngay từ hóa đơn.

- Tích hợp xuất hóa đơn điện tử ngay trên phần mềm kế toán với các nhà cung cấp hóa đơn điện tử gồm: VNPT, BKAV, M-invoice, Viettel, Easy invoice, Cyberbills, …

Liên hệ tư vấn và sử dụng ngay:

3TSoft & 3TCloud – Phần mềm kế toán chuyên nghiệp

Zalo: 0963.324.086

Hotline: 02436.230.590 | 591 – 02439.964.617

Tổng đài: 1900.6137

Website: https://3tsoft.vn/